핵심 요약

코스닥 상장사의 ESG 보고서 발간이 증가하고 있음

ESG보고서 작성 기준은 'GRI', 'TCFD', 'SASB', 'UN SDGs'이며, 대부분 2개 이상의 기준을 혼용함

발간된 ESG보고서는 90% 이상이 3자 검증을 받았으며, AA1000AS와 SRV1000 표준을 가장 많이 사용함

Scope 3는 약 절반인 46%의 기업이 공시하고 있음

현재는 유예기간이지만 향후 ESG보고서는 재무제표와 함께 보고되어야 함

2023년 3월 이내에 발간된 보고서는 단 3건뿐, 발간 시기를 당기기 위한 노력이 필요함

한국공인회계사회(KICPA)가 주관한 “제10회 ESG 인증 포럼 - 국내외 ESG 보고 및 인증 현황 및 의무화 동향(링크)”을 참고했습니다.

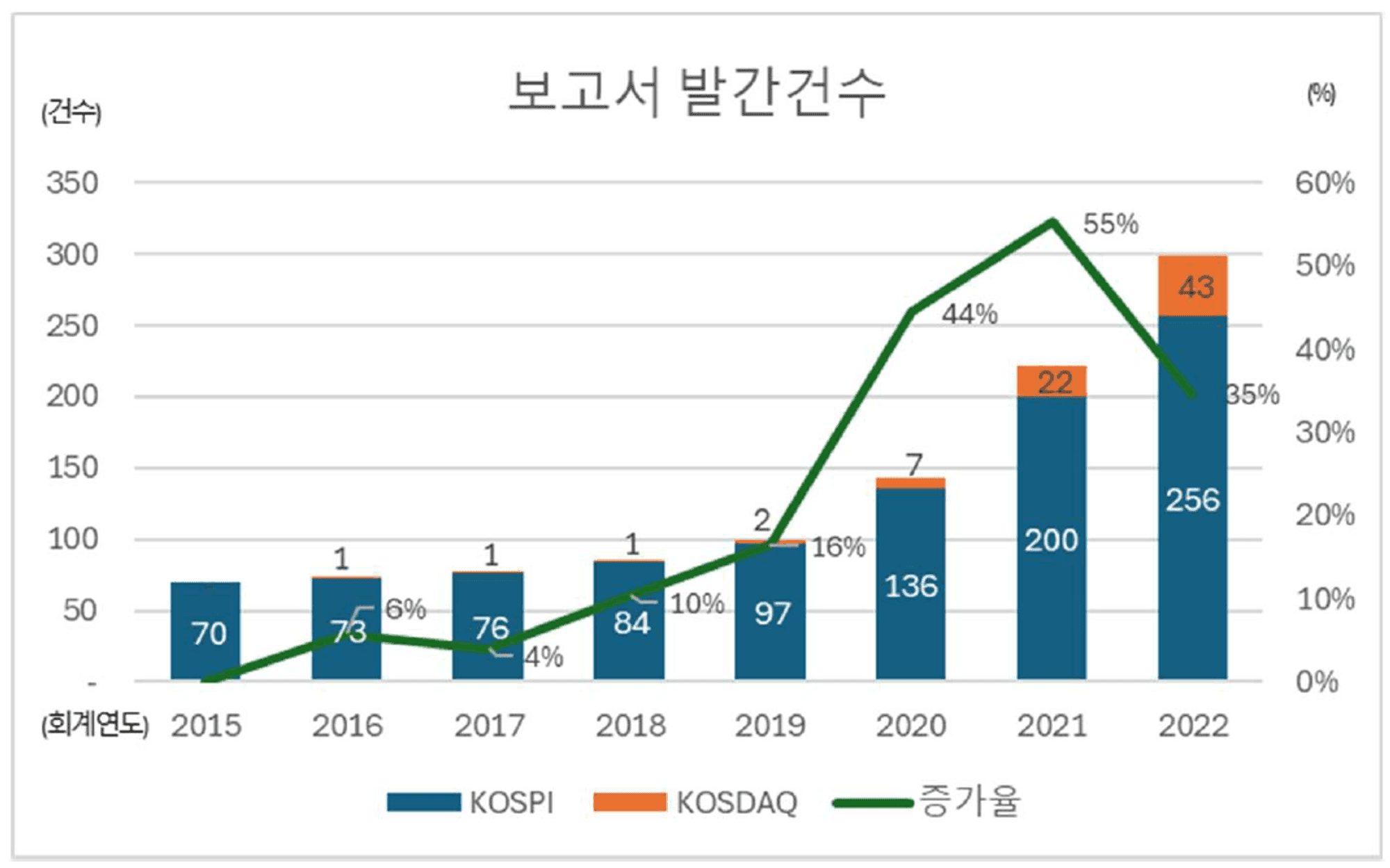

1. 점점 증가하는 국내 기업의 ESG보고서 발간

출처 : 한국공인회계사회_제10회ESG인증포럼_주제발표1

ESG보고서 발간 건수 : 2019년 99건 → 2023년 299건

코스피 상장사 발간 비율 : 32% (256/812 개사)

코스닥 상장사 발간 비율 : 3% (43/1,690 개사)

ESG보고서를 발간하는 기업은 2019년 99개에서 2022년 299개로 해마다 증가하고 있습니다. 특히 코스닥 상장사의 보고서 발간 증가가 눈에 띕니다. 2024년 올해에는 더 많은 기업이 ESG보고서를 발간할 것으로 예상됩니다.

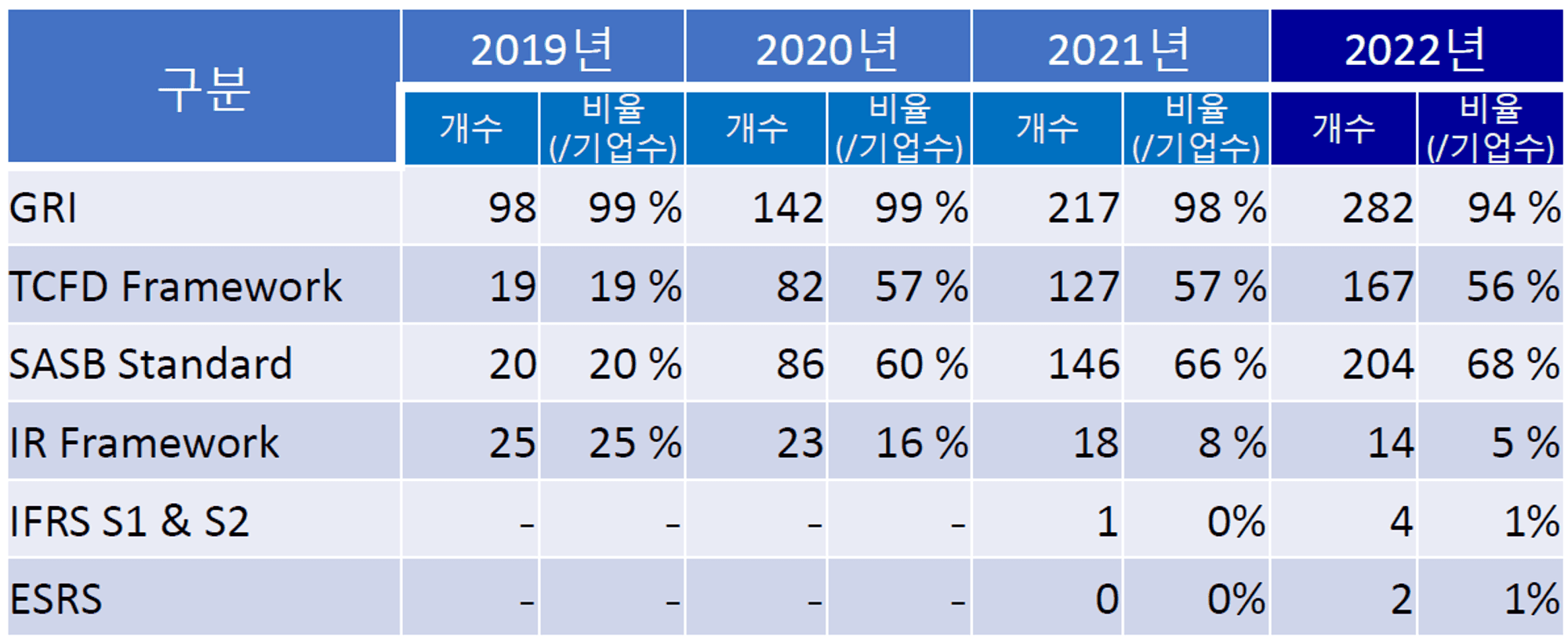

2. 대표적인 ESG보고서 작성 기준 4가지 중 2가지 이상 적용

출처 : 한국공인회계사회_제10회ESG인증포럼_주제발표1

기업 대부분은 ESG 보고서 작성 기준으로 ‘GRI’, ‘TCFD’, ‘SASB’, ‘UN SDGs’를 적용하며 기업의 80% 이상이 2가지 이상의 복수기준을 적용합니다. 기업의 절반 이상(56%)은 4가지 이상의 기준을 적용합니다.

GRI란?

GRI(Global Reporting Initiative)는 전 세계 기업들이 지속 가능성을 측정하고 보고할 수 있도록 지원하는 국제표준기구입니다. GRI에서 개발한 GRI Standards는 ESG보고서에서 가장 널리 적용되는 표준입니다.

TCFD란?

TCFD(Task Force on Climate-related Financial Disclosures)는 기후 관련 재무 정보 공개를 개선하기 위해 설립된 국제 태스크포스입니다. 기후 관련 재무 정보의 정보공개프레임워크를 개발하여 권고하고 있습니다.

SASB란?

SASB(Sustainability Accounting Standards Board)는 비영리 조직으로, 기업들이 지속 가능성 관련 정보를 투자자들에게 효율적으로 전달할 수 있도록 회계 표준을 개발합니다. 특히 산업별로 구체적이고 실질적인 지속 가능성 정보를 제공하도록 설계된 표준을 마련하고 제공하는 것이 특징입니다.

UN SDGs

2030년까지 인류의 보편적 문제, 지구 환경문제, 경제 사회문제를 해결하고자 이행하는 UN과 국제사회의 최대 공동목표이다. 17가지 주목표와 169개 세부목표로 구성되어 있다.

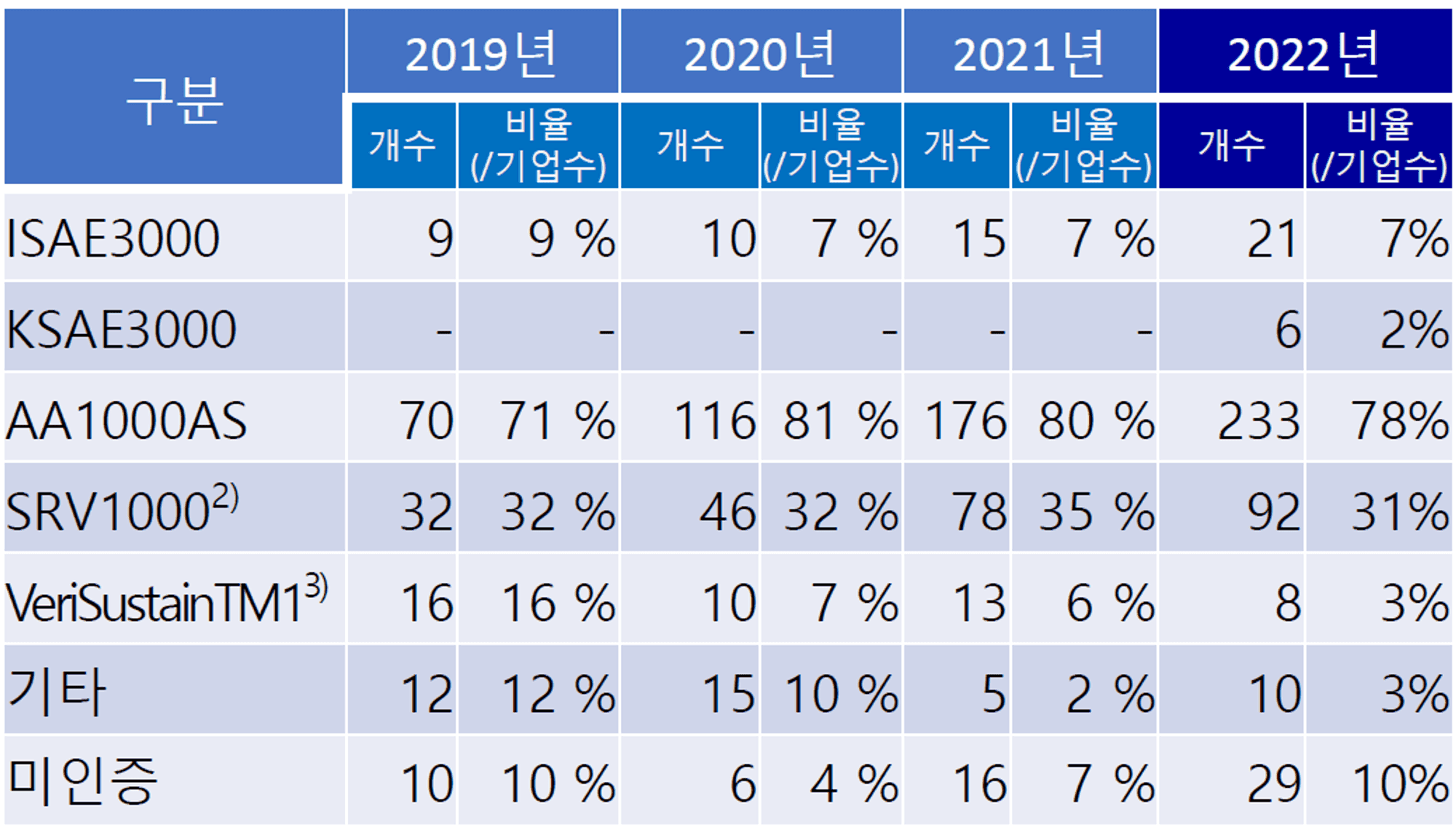

3. 제3자 검증, 선택이 아닌 필수

출처 : 한국공인회계사회_제10회ESG인증포럼_주제발표1

지속가능성 보고서 발간 기업의 약 90%는 제3자 검증을 받았습니다. 제3자 검증 표준은 2022년 기준 AA1000AS는 78%, SRV1000는 31% 사용하고 있습니다. 2개의 표준을 적용한 기업은 32.8%, 1개만 적용한 기업은 55.5%입니다.

AA1000AS표준은 어카운터빌리티(AccountAbility, AA)에서 개발한 지속가능경영 보고서의 제3자 검증(assurance)을 위한 글로벌 표준입니다.

SRV1000은 한국경영인증원(KMR)에서 개발한 자체 보고서 검증 표준입니다.

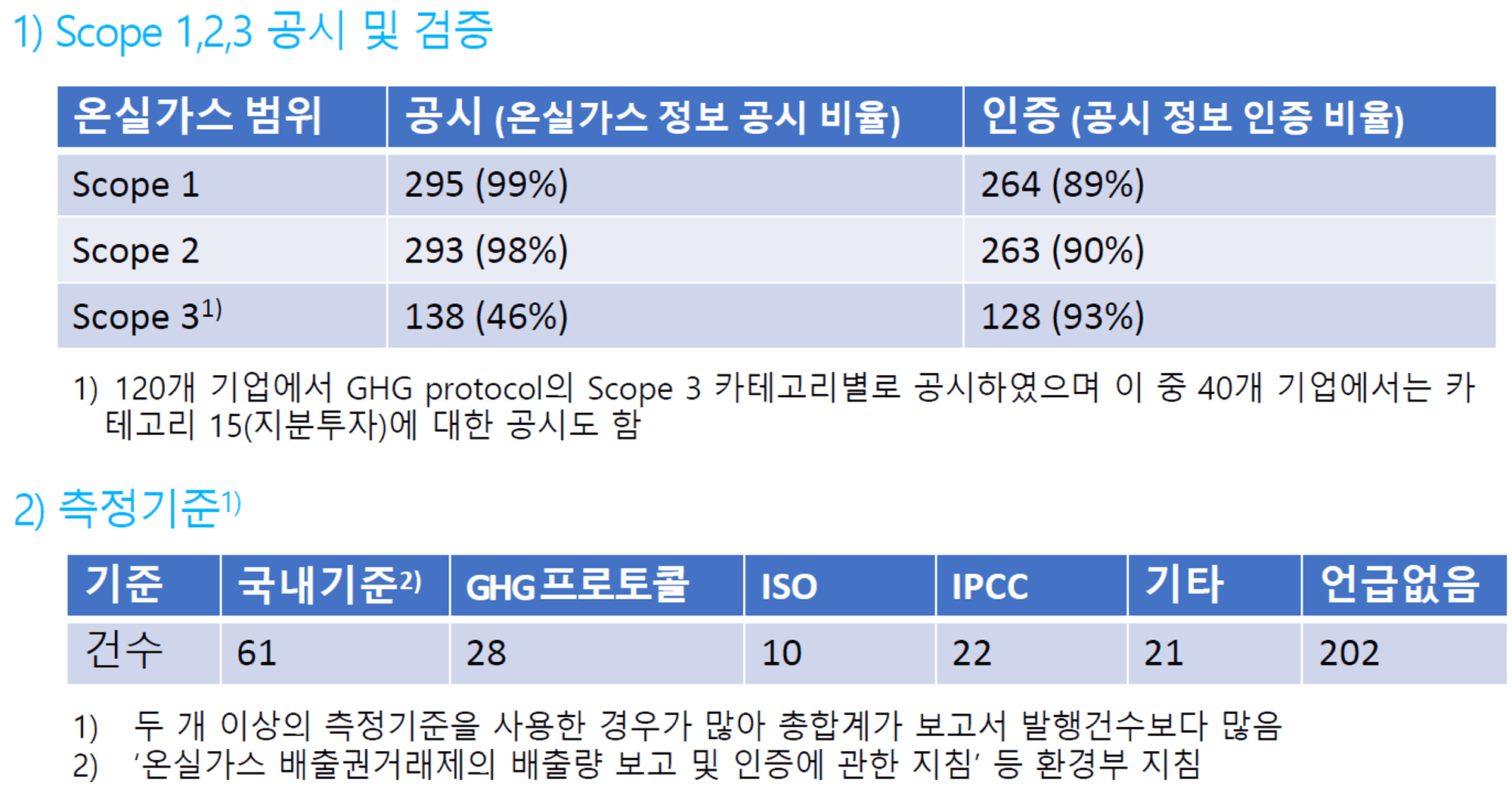

4. 증가하는 Scope 3 공시 기업

출처 : 한국공인회계사회_제10회ESG인증포럼_주제발표1

온실가스 배출량 중 Scope 3는 Scope 1, 2에 비해 측정 방법과 과정이 복잡하고 어렵습니다. 그럼에도 불구하고 기업 중 절반(46%)이 Scope 3를 공시하고 있습니다. 측정 기준은 언급하지 않은 경우가 202건으로 가장 많으며 국내기준 적용은 61건, GHG 프로토콜은 28건입니다. 2개 이상의 측정 기준을 사용한 기업도 존재합니다.

Scope 1

기업이 직접적으로 배출하는 온실가스를 말합니다. 기업의 보일러, 차량 등의 연소 과정에서 발생한 온실가스, 공정에서 발생하는 온실가스가 대표적인 예입니다.

출처 : GHG PROTOCOL, Corporate Standard

Scope 2

기업에서 소비하는 구매 전력으로 인해 간접적으로 배출하는 온실가스를 말합니다.

GHG PROTOCOL, Corporate Standard

Scope 3

기타 모든 간접적으로 배출하는 온실가스를 말합니다. GHG Protocol에서는 15개의 카테고리로 설명해 놓았으며 대표적으로 공급망(Up-stream, 전방산업), 임직원 출퇴근 등이 있습니다.

GHG PROTOCOL, Corporate Value Chain (Scope 3) Standard

5. 유예기간 있지만 발행시기 당겨야

<지속가능성 보고 기간>

지속가능성 공시 기간은 GRI, 국제지속가능성 공시기준(IFRS S1, S2), 유럽지속가능성 보고기준(ESRS) 등 국제 기준에서 재무제표의 보고기간과 동일한 기간으로 하도록 하고 있습니다. 재무제표의 보고기간은 보통 1년을 주기로 하며 시작일과 종료일은 국가마다 상이합니다. 한국의 경우 매년 1월 1일에 시작해 같은 해 12월 31일에 종료하도록 규정하고 있습니다. ('예산회계법' 제2조)

<지속가능성 보고 시기>

국제지속가능성 공시기준(IFRS S1, S2), 유럽지속가능성 보고기준(ESRS) 등의 국제기준에서는 지속가능성 공시를 관련 재무제표와 동시에 보고하도록 하고 있습니다. 한국 기업의 경우 대부분 3월31일 이내에 사업보고서를 발간하지만, 이에 맞춰 3월 이내에 ESG보고서를 발간하는 경우는 3건에 불과하며 8월 이내에 보고서를 발간하는 경우는 85%입니다. 초기에는 보고 시기에 대한 임시유예를 허용하고 있어 제도 초기에는 기업에 큰 부담이 없을 수 있겠으나, 유예기간 이후를 대비하기 위해서는 노력이 필요합니다.

6. ESG보고서 어떻게 작성해야 할까?

투자자, 정부, 소비자, 원청사, 평가사 등 다양한 이해관계자로부터 ESG 공시에 대한 요구가 증가하고 있습니다. 이에 따라 선제적으로 지속가능성 공시를 하는 것은 큰 이점이 될 수 있으며, 기회로 작용할 수 있습니다. 대부분의 기업은 ESG 보고서를 발간하고 웹페이지를 통해 공개하고 있지만, 국내 중소중견기업은 전문지식 부족과 프로세스 부재로 어려움을 겪고 있습니다.

기업은 이러한 상황을 막연하게 생각하기보다는 작은 것부터 실행해 나가는 것이 중요합니다. 우리 회사가 공시할 지표를 선정하고 데이터를 체계적으로 관리하는 것에서부터 시작할 수 있습니다. 이를 통해 ESG 보고서를 작성하고 웹으로 공개하며, ESG 평가 요청에도 효과적으로 대응할 수 있습니다.

출처

위 내용은 한국공인회계사회(KICPA)에서 주관한 ‘제10회 ESG 인증 포럼’의 ‘국내외 ESG 보고와 인증현황’ 발표 내용을 바탕으로 작성했습니다. ‘국내외 ESG 보고와 인증현황’은 코스피, 코스닥 상장사 2500여 개 기업 중 2023년에 ESG보고서를 발행한 기업을 대상으로 조사한 내용입니다.

포럼명: 제10회 ESG 인증 포럼 - 국내외 ESG 보고 및 인증 현황 및 의무화 동향

주관: 한국공인회계사회(KICPA)

링크: 포럼 영상 보러가기

기업이 겪는 ESG에 대한 문제를 해결하기 위해 노력하고 있습니다. ESG 관리 지표 및 가이드 제작, 고객성장지원, 영업, 콘텐츠 마케팅 등 다양한 업무를 수행합니다.